티스토리 뷰

이전 글에서, 금리는 이자율을 뜻한다고 설명하였습니다

그런데, 이 금리가 적용되는 방식이 2가지가 있습니다

이 2가지 방식이 단리와 복리입니다

단리

원금에만 이자를 주는 방식

계산식

- n년 후 총 이자 = 원금 x 이자율 x n

복리

원금과 현재 쌓인 이자액을 합한 금액에 이자를 주는 방식

계산식

- n년 후 총 이자 = 원금 x (1 + 이자율)^n

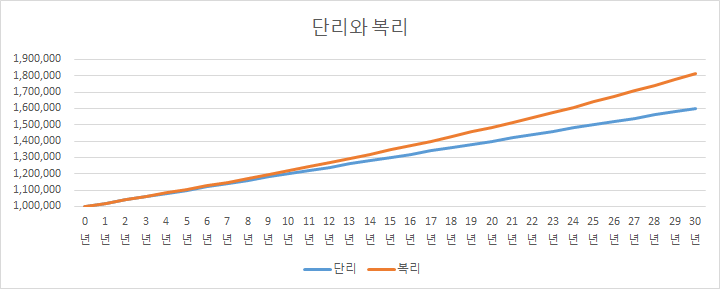

단리와 복리

원금 100만원에 대하여 이자율이 2%일 때 단리와 복리의 차이

| 단리 | 복리 | |

| 1년 | 100 + 2 = 102만원 | 100만원 + 2만원 = 102만원 |

| 2년 | 100 + 2 + 2 = 104만원 | 102만원 + 2만 400원 = 104만 400원 |

| 3년 | 100 + 2 + 2 + 2 = 106만원 | 104만 400원 + 2만 808원 = 106만 1208원 |

| 4년 | 100 + 2 + 2 + 2 + 2 = 108만원 | 106만 1208원 + 2만 1224원 = 108만 2432원 |

| 5년 | 100 + 2 + 2 + 2 + 2 + 2 = 110만원 | 108만 2432원 + 2만 1648원 = 110만 4081원 |

| 6년 | 100 + 2 + 2 + 2 + 2 + 2 + 2 = 112만원 | 110만 4081원 + 2만 2081원 = 112만 6162원 |

| 7년 | 100 + 2 + 2 + 2 + 2 + 2 + 2 + 2 = 114만원 | 112만 6162원 + 2만 2523원 = 114만 8686원 |

| 8년 | 100 + 2 + 2 + 2 + 2 + 2 + 2 + 2 + 2 = 116만원 | 114만 8686원 + 2만 2973원 = 117만 1659원 |

초기에는 단리와 복리의 차이가 크지 않지만, 시간이 지날수록 단리와 복리의 차이가 커집니다

대출에서 단리는 대출 거치기간을, 복리는 원리금 상환기간을 생각하면 됩니다

예금에서 단리는 일반 예금, 복리는 CMA를 생각하면 됩니다

투자에서 복리효과

투자대상의 가격이 꾸준히 상승할 경우, 투자대상의 가치는 복리로 상승 됩니다

투자를 한 사람은 살 때의 과거 가격과 투자대상의 현재 시세만 비교하기 때문에 이 부분이 잘 체감되지는 않습니다

이해를 돕기 위해, 내가 2010년에 A라는 투자 상품에 투자를 하였을 경우

A의 가치가 매년 5% 성장했다는 것은

2011년 105%, 2012년 110%, 2013년 115%, 2014년 120%의 투자수익을 거뒀다는 것이 아닙니다

2011년 105%, 2012년 110.25%, 2013년 115.76255, 2014년 121.5506%의 투자수익을 거뒀다는 것입니다

'금융지식 > 투자' 카테고리의 다른 글

| 소비와 저축이 중요한 이유 (0) | 2021.08.29 |

|---|---|

| 근로소득이 중요한 이유 (0) | 2021.08.28 |

| 부자가 되는 단계 (0) | 2021.08.27 |

| 72법칙 : 원금을 2배로 만드는 비용 (0) | 2021.01.11 |

| 투자의 기본 3가지 (0) | 2020.12.17 |

댓글

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 임대차3법

- 재건축

- 전세권

- 재산세

- 특별보금자리론

- 조정대상지역

- 상가

- 분양가상한제

- 사전청약

- 재산세 조회

- 경매

- 확정일자

- 취득세

- 전세사기 피해자

- 오블완

- 계약갱신청구권

- 양도소득세

- 티스토리챌린지

- 인도명령

- 양도소득세 비과세

- 안심전세앱

- 어린이집 예방접종증명서 발급

- 명도소송

- 전세보증금 반환보증보험

- 재개발

- 임대소득세

- 주거급여

- 보금자리론

- 전세사기

- 전월세상한제

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함