티스토리 뷰

금리 상승 리스크 완화형 주택담보대출

금리 상승 폭이나 월 상환액 상한선을 설정할 수 있는 주택담보대출입니다.

금리 상한형과 월 상환액 고정형 2가지가 있습니다.

2019년 초에 대출상품을 출시하였으나, 당시 금리 인하로 수요가 감소하면서 판매 중단하였습니다.

- 한국은행이 하반기 기준금리 인상을 예고하는 등 금리 상승 국면에 있습니다.

- 리스크를 회피하려는 수요가 적지 않을 것으로 금융당국은 예상하고 있습니다.

이 상품은2021년 7월 15일부터 가입가능합니다.

금리 상승이 걱정된다면 고려할만한 대출상품입니다.

금리 상한형

금리 상승폭을 연 0.75%p, 5년 간 2%p 이내로 제한합니다.

가입방법

- 변동금리대출을 이용 중인 기존 대출자는 특약을 추가하는 방식으로 가입 가능합니다.

- 신규로 변동 금리 주담대를 받는 경우도 가입 가능합니다.

- 상품 가입 후 차주가 원하면 특약 해지도 가능합니다.

- 가산금리 : 연 0.15∼0.2%p

예시

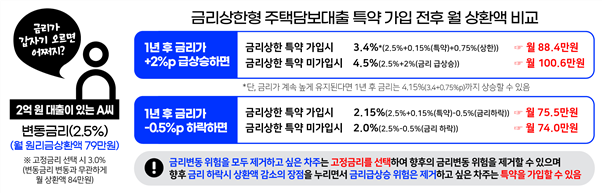

- 2억원 / 30년 만기 변동금리(연 2.5%·원리금 상환액 월 79만원) 대출을 유지하고 있는 경우

| 기존대출 | 금리 상한형 | |||

| 연 금리 | 원리금 상환액 | 연 금리 | 원리금 상환액 | |

| 대출상태 | 2.5% | 월 79만원 | 2.7% (+0.2%p) | 월 81만원 |

| 1년 후 금리 2% 상승 시 | 4.5% (+2%p) | 월 101만원 | 3.45% (+0.75%p) | 월 89만원 |

| 1년 후 금리 2%로 하락시 | 2.0% | 월 74만원 | 2.2% | 월 76만원 |

기본 대출 상태 비교

금리 2% 상승 시 비교

금리 2%로 하락 시 비교

위에 대한 원리금 상환액을 직접 계산해보고 싶다면 원리금계산기를 사용해보시면 됩니다.

각 은행별로 원리금계산기를 제공하고 있습니다.

월 상환액 고정형

금리 상승폭을 연간 1%p, 10년간 2%p 이내로 제한

- 고정 기간은 10년

- 10년 이후 일반 변동금리대출로 전환하거나 월 상환액을 재산정

가입방법

- 기존대출자는 대환대출로 가입 가능

- 신규로 변동 금리 주담대를 받는 경우도 가입 가능

- 가산금리 : 0.2 ~ 0.3%p

금리 상승으로 이자가 늘어날 경우 원금 상환을 줄여 월 원리금 상환액 총액을 유지

- 향후 10년간 원리금 상환액을 똑같게 유지

- 만약 금리가 올랐을 경우 늘어나는 상환 부담을 10년 뒤로 미루는 방식

- 금리가 급등할 경우 이자 상환액만으로 월 상환액을 초과하는 상황을 방지

예시

- 2억원 / 30년 만기 변동금리(연 2.5%·원리금 상환액 월 79만원) 대출을 유지하고 있는 경우

| 기존대출 | 월상환액 고정형 | |||

| 연 금리 | 원리금 상환액 | 연 금리 | 원리금 상환액 | |

| 대출상태 | 2.5% | 월 79만원 | 2.8% (+0.3%p) | 월 82만원 |

| 1년 후 금리 2% 상승 시 | 4.5% (+2%p) | 월 101만원 | 3.45% (+0.75%p) | 월 82만원 (원금비율 감소) |

| 1년 후 금리 2%로 하락시 | 2.0% | 월 74만원 | 2.2% | 월 82만원 (원금비율 증가) |

월상환액 고정형은

- 금리가 상승하면 원금비율이 감소하고 이자 비율이 증가하여 총 이자액이 증가합니다.

- 금리가 하락하면 원금비율이 증가하고 이자 비율이 감소하여 총 이자액이 감소합니다.

금리 2.8%일 때 원리금 상환액 (10회차까지)

금리 3.45%라면 1회차 기준으로 원금 20만원 / 이자 62만1,788원으로 바뀔 수 있습니다.

금리 2%라면 1회차 기준으로 원금 40만원 / 이자 42만1,788원으로 바뀔 수 있습니다.

취급 은행

- 국민, 신한, 하나, 우리, 농협, 기업, SC, 씨티, 대구, 부산, 광주, 제주, 전북, 경남, 수협

'부동산 > 대출' 카테고리의 다른 글

| 대출 과다조회와 대출거절의 상관 관계 (1) | 2021.07.29 |

|---|---|

| 1년간 올랐던 가산금리와 이제 오를 예정인 기준금리 (0) | 2021.07.26 |

| 적격대출, 내집마련 장기고정금리 대출 (0) | 2021.07.07 |

| 디딤돌대출과 보금자리론(초장기 모기지론) (0) | 2021.07.06 |

| 전세대출 제한 시의 영향 (0) | 2021.05.21 |

댓글

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 티스토리챌린지

- 임대차3법

- 전세사기

- 재개발

- 전세보증금 반환보증보험

- 분양가상한제

- 경매

- 어린이집 예방접종증명서 발급

- 오블완

- 전세권

- 인도명령

- 안심전세앱

- 보금자리론

- 계약갱신청구권

- 재산세 조회

- 명도소송

- 주거급여

- 양도소득세 비과세

- 확정일자

- 재산세

- 상가

- 전세사기 피해자

- 조정대상지역

- 재건축

- 특별보금자리론

- 전월세상한제

- 취득세

- 사전청약

- 양도소득세

- 임대소득세

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함